CO ZNAMENÁ ZRUŠENÍ DSTI V PRAXI

Co znamená zrušení DSTI v praxi

Takže od 1. července můžeme vesele úvěrovat víc? Nebude to tak jednoduché.

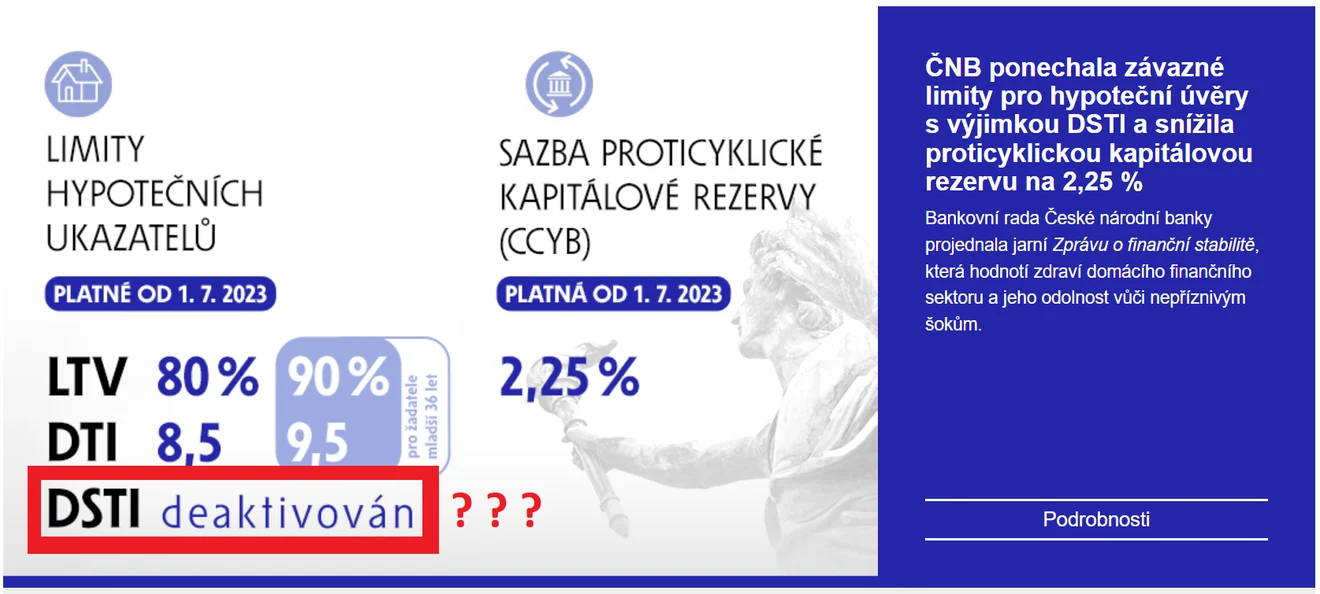

ČNB dnes potvrdila dohady a oficiálně deaktivovala parametr DSTI omezující souhrnnou výši splátek hypoték pro žadatele s platností od 1.7. Pokud si ale myslíte, že banky od července začnou půjčovat každému víc, jste vedle. Zkusím si malinko zavěštit, jak by to zhruba mohlo vypadat. Respektive, nebude to tak úplně věštění, jako spíš kvalifikovaný odhad podle chování bank během covidu, kdy byly tyto parametry také zrušeny.

👉 Česká spořitelna – během covidu necouvla ani o procento, ani dnes nepovoluje žádné velké výjimky. Zde očekávám, že nerozvolní vůbec.

👉 ČSOB – ta bude pravý opak. Jako jediná banka nyní poskytovala na výjimku hypotéky až do 70% DSTI. Během covidu měla nastavenou regulaci na 55% DSTI pro úvěry nad 70% LTV a na 70% DSTI pro úvěry do 70% DSTI. Očekávám, že už od prvního července obnoví původní schéma platné během covidu.

👉 Komerční banka – uměla také otevřít penězům stavidla, když dlouho poskytovala 60% DSTI. S touto hodnotou uměla i výjimky po začátku nové regulace, ale časem o něco couvla na stávajících spíše 50%. Očekávám, že KB bude vyčkávat, co konkurence a bude to mít delší dobu nastavené individuálně, možná na konci léta by mohla oficiálně rozvolnit na 50% DSTI, možná ke konci roku na 60%.

👉 mBank – nikdy necouvla z původní regulace, ani nedávala výjimky. Očekávám zachování stávajícího DSTI 45%.

👉 Moneta – ta po covidu rozvolnila až na 60%, už ke konci roku 2021 se toho ale sama lekla a snížila požadavek na 50% a následně byla u některých případů ještě opatrnější. U nich by mě překvapilo, kdyby výrazně rozvolnili. Spíš očekávám mírnější přístup při refinancování, ale u nových úvěrů asi příliš ne.

👉 Oberbank – bude pomalá, ale možná za půl roku bychom mohli umět dělat individuálně úvěry s DSTI 60-70%

👉Raiffeisen bank – ta půjde ve stopách ČS. Dávám jí tak max 50%, víc to nepustí.

👉UniCredit – uvidíme, jak se Italové vyspí 😴 Takhle banka je banka zajímavých postupů, během covidu se dalo jít téměř na 80% DSTI. Podle mě, až se vzbudí, tak by to mohli pustit úplně, znova k 80%.

👉 Buřinka – ponese osud stejný jako Česká spořitelna

👉 Liška – zase napodobí svou matku – ČSOB banku

👉 Modrá Pyramida – bývá obvykle o krůček opatrnější, než Komerční banka, což očekávám i v této oblasti.

👉 Moneta stavební spořitelna – úvěry téměř poskytovat nechce. Nemyslím si, že k nějakému rozvolnění dojde, max na 50%

👉 Raiffeisen stavební spořitelna – jako jediná stavební spořitelna mívá odlišný přístup, než stejnojmenná banka. Předpokládám, že rozvolní dle ratingu na úroveň 45-65% dle rizikovosti klienta, jako to dnes mají nastavené u nezajištěných úvěrů. Nebude to ale asi úplně hned.

Souhlasíte se mnou? Dejte svůj tip do komentáře 👇

👉 ❗ Nad rámec DSTI je samozřejmě velmi podstatné, jak jednotlivé banky počítají příjem. Ze stejného daňového přiznání každá banka spočítá něco jiného. Ale od toho máte, nás, tým HYPO od Františka, abychom to pro Vás zjistili. Těšíme se na Vaše případy 🙏